科伦爆发了!今年28个产品获批过评,39个产品申报

精彩内容

8月27日,国家药监局官网显示,科伦药业申报的3类仿制药布比卡因脂质体注射液获批生产并视同过评,为国内第2家。今年以来,科伦药业有28个品种获批过评/视同过评,目前累计过评品种数超过160个,47个品种在国采中顺利中标;此外,今年以来,公司有39个品种申报:包括33个仿制药和1款2.2类新药报产,5个品种提交一致性评价补充申请等。

国内第2家!科伦药业拿下高端注射剂

布比卡因是一种酰胺类局部麻醉药,临床上主要用于局部浸润麻醉、外周神经阻滞、椎管内阻滞等。目前国内已获批上市的布比卡因制剂有盐酸布比卡因注射液、布比卡因脂质体注射液两种,其中,布比卡因脂质体注射液仅恒瑞医药、科伦药业拥有生产批文。

国内已获批上市的布比卡因制剂

来源:一键检索

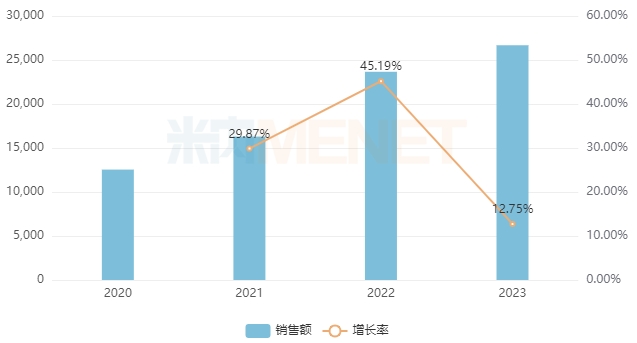

数据显示,近年来布比卡因注射剂在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端的销售额均以两位数的增速持续增长,2023年超过2.5亿元,同比增长12.75%。

近年来中国公立医疗机构终端布比卡因注射剂销售情况(单位:万元)

来源:中国公立医疗机构药品终端竞争格局

布比卡因作为临床常用术后多模式镇痛的局麻药,疗效确切不良反应小,但镇痛疗效仅能维持不足8小时,单次用药无法满足临床需求。布比卡因脂质体注射液采用先进的多囊脂质体缓释技术,众多微小脂质囊泡逐一破裂释放药物,从而实现单次给药即能达到72小时的超长效镇痛效果,弥补了临床对持久安全镇痛且医疗操作简便的术后镇痛需求。

近年来,国内手术数量不断增长驱动了术后镇痛药物的需求提升。布比卡因脂质体注射液潜在市场可观,且研发壁垒决定了其良好的竞争格局,商业化前景富有潜力。

28个品种获批过评!累计160余个过评品种亮眼

近年来,科伦药业仿制药产品线进入密集收获期,获批产品数呈逐年递增态势,建立起公司在肠外营养、细菌感染及体液平衡等疾病领域产品集群,并逐步强化麻醉镇痛、生殖健康、中枢神经及其他慢病领域的产品管线,涵盖了粉液双室袋、肠外营养液液多室袋、载药脂肪乳等系列特色技术产品。

2024年以来,科伦药业有28个品种过评或视同过评,其中19个品种以新注册分类报产获批而视同过评,9个品种以补充申请方式过评。此外,还有13项原料药获批上市。

2024年以来科伦药业过评情况

来源:数据库、公司公告

多个品种为国内首批上市,其中注射用美罗培南/氯化钠注射液、ω-3甘油三酯(2%)中/长链脂肪乳/氨基酸(16)/葡萄糖(16%)注射液、艾曲泊帕乙醇胺片为国内首仿,布比卡因脂质体注射液、奥拉帕利片为国产第2家,麦考酚钠肠溶片为国产第3家,复方氨基酸注射液(18AA-Ⅶ)为国产第4家等。

注射用美罗培南/氯化钠注射液为科伦药业粉液双室袋平台第7个获批的产品,数据显示,2023年中国三大终端六大市场(统计范围详见本文末)美罗培南注射剂销售额超过33亿元;ω-3甘油三酯(2%)中/长链脂肪乳/氨基酸(16)/葡萄糖(16%)注射液为公司获批的第7款肠外营养三腔袋产品,此前获批的6款产品大多数为国产首个获批;艾曲泊帕是全球首个获批上市的小分子非肽类TPO-R激动剂,2023年原研药全球销售额超过22亿美元。此外,瑞戈非尼片、麦考酚钠肠溶片、盐酸乌拉地尔注射液等品种2023年在中国三大终端六大市场的销售额均超过10亿元。

截至目前,科伦药业有超过160个品种过评或视同过评,涵盖12个治疗大类,主要集中在全身用抗感染药物、血液和造血系统药物、抗肿瘤和免疫调节剂、消化系统及代谢药等治疗领域。

丰富的过评产品集群让科伦药业在国采中收获颇丰。在已开展的八批九轮化药集采中,公司分别有1个、5个、4个、4个、11个、11个、7个、4个品种成功中选,累计47个品种。随着集采常态化推进,科伦药业已跻身集采头部供应商之列。

33个品种瞄准超140亿市场,10个首仿蓄势待发

今年以来,科伦药业在产品申报方面也高歌猛进:33款仿制药以新注册分类报产,2.2类新药布瑞哌唑口溶膜申报上市,3类仿制药布立西坦片申报临床且获批临床,5个品种提交一致性评价补充申请。此外,登记了9项原料药。

2024年以来科伦药业申报上市的品种

来源:中国申报进度(MED)数据库

以新注册分类报产的33个品种2023年在中国三大终端六大市场的销售额合计超过140亿元,包括罗沙司他胶囊、结构脂肪乳注射液(C6~24)、左氧氟沙星氯化钠注射液、低钙腹膜透析液(乳酸盐-G1.5%)等超10亿大品种。

其中,有10个品种暂无首仿(含剂型首仿)获批,包括吗啉硝唑氯化钠注射液、恩扎卢胺片、盐酸纳呋拉啡口崩片、布瑞哌唑口崩片、布瑞哌唑片、枸橼酸西地那非口溶膜、洛索洛芬钠贴剂等。

2.2类新药布瑞哌唑口溶膜是一款口溶膜产品,目前国内暂无企业拥有该产品生产批文。在口溶膜赛道上,科伦药业已有枸橼酸西地那非口溶膜、昂丹司琼口溶膜、布瑞哌唑口溶膜3款产品报产,盐酸鲁拉西酮口溶膜、盐酸达泊西汀口溶膜2款产品获批临床,研发进度及速度在国内靠前。

注射用氨曲南、盐酸布比卡因注射液、注射用苯唑西林钠、乳酸环丙沙星氯化钠注射液、硫酸阿米卡星注射液5个品种提交一致性评价补充申请,其中注射用苯唑西林钠2023年在中国三大终端六大市场的销售额超过20亿元,目前仅2家企业过评。

结语

自2012年转型至今,科伦药业已成功实现了从单纯大输液到全面、综合、内涵发展的蜕变。经过多年布局,公司转型成果显著,产品管线日益丰硕,未来发展值得期待!